Банкны салбарын санхүүгийн шинжилгээ

- Ж.Танан

- May 8, 2024

- 9 min read

Updated: Jan 19, 2025

Монгол улсын санхүүгийн салбар нь банк давамгайлсан бүтэцтэй ба улсын эдийн засгийн хөдөлгөгч хүч болдог. Банк санхүүгийн салбар нь нийт эдийн засгийн тэнцвэрийг хангах санхүүгийн зуучлалын үндсэн үүргээ тогтвортой биелүүлэх, мөнгөний эргэлтийг хангах үүргээ алдагдуулахгүй байх, санхүүгийн харилцан үйлчлэлийг бий болгох үүргээ гүйцэтгэх, иргэд, аж ахуй нэгжүүд, төрийн санхүүгийн мэдээллийн дата баазыг найдвартай байлгах үүргээ хадгалж үлдэх нь зайлшгүй юм.

Банкны салбарын олгосон зээл болон ДНБ-ий харьцаа

Банкны салбарын олгосон зээл болон ДНБ нь харилцан хамааралтай байх ба зээл олголт эдийн засгийн эрэлтэд нийцэж буй эсэхийг тодруулах зорилгоор тэдгээрийн харьцааг шинжилж үзэв.

Зураг 1. Банкуудын олгосон зээл болон ДНБ-ий хамаарал

2004-2021 онуудын мэдээлэл дээр регрессийн шинжилгээг хийж үзэхэд банкуудын олгосон зээл болон ДНБ шууд хамааралтай бөгөөд шугаман тэгшитгэлээр илэрхийлэгдэнэ.

Банкны зээлийн өсөлт нь ДНБ-ий өсөлтөөс дээгүүр байдаг. Гэхдээ банкуудын нийт зээлийн хэмжээ ДНБ-ээс давах, эсвэл хэт бага байх ёсгүй юм. Өөрөөр хэлбэл, эдгээр хувьсагчийн харьцаа 100 хувиас давах буюу өндөр байвал эдийн засаг банкнаас хэт хамааралтай, өндөр эрсдэл дагуулдаг бол хэт бага байвал санхүүгийн зуучлал сул, өсөлт хэлбэлзэлтэй гэж үздэг.

Зураг 2. Банкуудын олгосон зээл болон ДНБ

2021 оны эцсийн байдлаар Монгол улсын ДНБ 43’018’624.3 сая төгрөг,

Банкны салбарын зах зээлд нийлүүлсэн нийт цэвэр зээлийн хэмжээ 19’232’175.04 сая төгрөг байв.

Зураг 3. Банкуудын олгосон зээл болон ДНБ-ий өөрчлөлт, харьцаа

2021 оны байдлаар ДНБ болон банкны зээлийн харьцаа 44.71 хувь байв.

2020: 42.18%

2019: 44.30%

ДНБ болон банкны салбарын зах зээлд нийлүүлсэн нийт зээлийн хэмжээний харьцаанаас салбарын олгох зээлийг нэмэгдүүлэх боломжтой хэмээн дүгнэж байна.

Банкуудын санхүүгийн байдлын нэгдсэн тайлангийн үзүүлэлтүүдийг Хүснэгтэд харуулав. Судалгаанд татан буугдсан банкуудыг оруулаагүй, зөвхөн одоо үйл ажиллагаа явуулж байгаа банкуудын тоо мэдээллийг ашиглав (Монголбанк, 2022).

Хүснэгт 1. 2021 оны банкуудын санхүүгийн байдлын нэгдсэн тайлан

Тайлангийн үзүүлэлтүүд маш хурдан өөрчлөгддөг болохыг өмнөх онтой харьцуулсан байдлаар хүснэгтэд үзүүлэв.

Хүснэгт 2. Санхүүгийн байдлын тайлангийн үзүүлэлтүүдийн өөрчлөлт

2020-2021 онд аж ахуйн нэгжийн хадгаламжид багахан өөрчлөлт гарсан байхад иргэдийн хадгаламж 40.08 хувиар, мөнгөний захын хэрэгслүүд 145.30 хувиар, төв банканд өгөх өглөг 190.93 хувиар огцом өсжээ.

Эдгээр үзүүлэлтийг шинжлэн, утга шалтгааныг тайлбарлах зорилгоор 2021 оны банкны системийн актив болон пассивын бүтцийг графикаар үзүүлэв.

Зураг 4. Банкуудын нэгдсэн тайлангийн үзүүлэлтүүд

Банк эх үүсвэр болон зээлийн хүүний зөрүү, хугацааны тохируулга хийх замаар үнэ цэнийг бий болгодог. Тиймээс, банкны өсөлтийг хадгаламж, зээлийн хэмжээ илтгэх ба үүнийг санхүүгийн байдлын тайлангаас харж болно.

Монгол улсад үйл ажиллагаа явуулж байгаа банкуудын санхүүгийн байдлын нэгдсэн тайланд шинжилгээг хийхэд актив талын үндсэн үзүүлэлтүүдэд бэлэн мөнгө, санхүүгийн үүсмэл хэрэгслүүд, борлуулах зорилгоор эзэмшиж буй хөрөнгө, банк хоорондын авлага, биет бус хөрөнгө зэрэг, пассив талд өглөг, хадгаламж, мөнгөний захын хэрэгслүүд, өөрийн хөрөнгө зэрэг байна.

2019-2021 онуудын Монгол улсын банкуудын санхүүгийн байдлын нэгдсэн тайлангийн үзүүлэлтүүдийн нийт хөрөнгөд эзлэх хувийг Зураг 5-д харуулав. 2021 оны байдлаар актив талд хөрөнгийн дийлэнх хувь буюу 46.98 хувийг дотоодын зээл, банкны нөөц 10.91 хувь, Төв банкны үнэт цаас 21.06 хувь байсан. Жирийн компанитай харьцуулахад банк бэлэн мөнгө болон төв банкны харилцах, эсвэл төв банкны үнэт цаас хэлбэрээр байршуулдаг нь түүний хөрвөх чадварын үзүүлэлттэй холбоотой юм. Пассив талд хадгаламж, харилцахын нийлбэр нийт өр төлбөрийн 62.75 хувийг эзэлж байв. Харин, өөрийн хөрөнгө нь банканд тавигддаг шаардлагын дагуу нийт активын 9.80 хувь байжээ. Монголбанкны Банкны үйл ажиллагааны зохистой харьцааны шалгуур үзүүлэлтийг тогтоох, түүнд хяналт тавих журмын (2019) дагуу банкны ӨХХ 12 хувь, IЗӨХ, ЭЖА-ын зохистой харьцаа 9 хувь байх (системийн нөлөө бүхий банкууд +1%) доод хэмжээ тогтоосонтой шууд уялдаатай юм. Энгийнээр хэлбэл, өөрийн хөрөнгийг банкны алдагдлыг нөхөх зорилгоор зайлшгүй байлгаж, өртөг өндөртэй, үр өгөөжгүй тул зохицуулалтаас давсан өөрийн хөрөнгөтэй байх шаардлагагүй юм.

Зураг 5. Банкуудын нэгдсэн тайлангийн үзүүлэлтүүдийн нийт активд эзлэх хувь

Зураг 6. Банкуудын хөрөнгийн өсөлтийн хувь

Банкны хөрөнгийн өсөлт нь эдийн засгийн нөхцөл байдалтай холбоотойгоор сүүлийн жилүүдэд агшсан байна. 2020 оны 2.43 хувийн өсөлт нь 2015 оноос хойших хамгийн бага үзүүлэлт байв.

Сүүлийн жилүүдэд үнэт цаасны хөрөнгө оруулалтын үйл ажиллагаа өссөн хандлагатай байна.

Зураг 7. Банкуудын зээл, үнэт цаас, гадаад активын өөрчлөлт

Үнэт цаас нь хамгийн өндөр өөрчлөлттэй бөгөөд түүний дараагаар гадаад актив ордог бөгөөд зээлийн өөрчлөлт харьцангуй бага байдаг. 2018 оноос зээл олголт багассан ч сүүлийн жил эргэн сэргэсэн байна.

Хөрөнгөтэй холбоотой бас нэг тайлбарлах үзүүлэлт бол гадаад актив бөгөөд энэ нь гаднын банканд байршуулсан харилцах, хадгаламж, үнэт цаас хэлбэрээр байршуулсан хөрөнгө юм. Гадаад активын тренд тогтмол өсөлттэй байгаа бөгөөд тэр хэмжээгээрээ активд эзлэх жин өссөн байна (Зураг 7). Анхаарах зүйл нь банкны арилжаа болон ижил төрлийн үйл ажиллагааны орлогыг хамгийн хэлбэлзэлтэй, эрсдэл өндөртэйд тооцдог.

Банкны үндсэн хөрөнгө болон бусад хөрөнгө оруулалт харьцангуй бага хувь эзэлдэг нь нэг талаас зохицуулагчийн шаардлага, нөгөө талаас, банкны өсөлттэй огт холбоогүй учраас банкны үндсэн хөрөнгө худалдан авахаасаа илүүтэйгээр түрээслэн үйл ажиллагаагаа явуулдаг.

Банкны эх үүсвэрийг (өөрийн хөрөнгө оруулаагүй) хадгаламж, харилцах дангаар сүүлийн 18 жилийн дунджаар 61.63 хувь бүрдүүлсэн бол 2021 оны байдлаар нэмэгдэж 70.46 хувь болжээ.

Цар тахал гарсантай холбоотойгоор 2019-2020 онд хооронд ДНБ 0.9 хувиар буурсан (2019 онд 37’280’841.4, 2020 онд 36’958’550.1, 2021 онд 43’018’624.3 сая төгрөг) байхад банканд байршуулсан иргэдийн хадгаламж өмнөх онтой харьцуулахад 26.36 хувиар нэмэгдсэн бол 2020-2021 онд ДНБ 16.4 хувиар өсөж иргэдийн хадгаламж 7.67 хувиар нэмэгджээ. Үүний шалтгааныг эдийн засагчид өөр өөрийн өнцгөөс тайлбарлаж байгаагийн нэг нь цар тахлын үед төрийн хэрэгжүүлсэн бодлого, арга хэмжээний нөлөө гэж үзжээ (Ц.Батсүх, 2021). 2022 оны 4 дүгээр сарын сүүлийн байдлаар хэрэглээний үнийн индексээр илэрхийлэгдсэн инфляц улсын байдлаар жилийн 14.4 хувь, Улаанбаатар хотын байдлаар жилийн 15.2 хувьтай (Монголбанк, 2022) гарсан бөгөөд инфляц өндөр хэвээр байх, эсвэл нэмэгдвэл банкуудын хадгаламж цаашид буурах нөхцөл болж болзошгүй гэж судлаачийн зүгээс үзэж байгаа болно.

Төв банк, бусад банк, санхүүгийн байгууллагаас авсан эх үүсвэр болон нийт эх үүсвэрийн харьцаа 18 жилийн дунджаар 13.27 хувь, 2021 оны байдлаар 12.33 хувь байжээ. Эдгээрийн ихэнх нь богино хугацаат эх үүсвэр ба ойролцоогоор 10 гаруй хувь байдаг ч 2013 онд 33.17 хувь, 2015 онд 38.32 хувь хүрсэн байна.

Тайлангийн идэвхгүй хэсгийн онцлох зүйл бол мөнгөний захын хэрэгсэл огцом буурч сүүлийн оны байдлаар 145.30 хувиар өссөн (2020 онд 32.44 хувиар буурсан) байна. Бусад эх үүсвэр жигд тархалттай байгааг графикаас харж болно (Зураг 4).

Санхүүгийн нэгдсэн тайлан үйл ажиллагааны тойм өгдөг боловч удирдлагын шийдвэр гаргалт НББ-д тусгасан байдал, тэр дундаа ЭЖА-ын нарийвчилсан тооцоо, ЗАС-г бүрдүүлсэн алдагдал хүлээж болзошгүй чанаргүй зээл, актив, өр төлбөрийн үл нийцлийн талаар дэлгэрэнгүй мэдээлэл авах боломжгүй юм.

Банкуудад урт хугацааны өр төлбөрийн сонголт бараг байхгүй байгаагаас актив, пассивын удирдлага, эх үүсвэрийн хуваарилалт өндөр ачаалал үүрдэг гэсэн дүгнэлт хийж болохоор байна.

2021 оны эцсийн байдлаар иргэдийн хадгаламжийн 80.05 хувь хугацаатай, тэр дундаа ихэнх хувь нь 1 жил хүртэлх хугацаатай байсан бол олгосон зээлийн жинлэсэн дундаж хугацаа 3 жил (34.70 сар), абсолют дүнгээр зах зээлд нийлүүлсэн зээл 20.0 их наяд төгрөгөөс 1 жил хүртэл хугацаатай 2.3 их наяд төгрөг, 1-5 жилийн хугацаатай 10.2 их наяд төгрөг, 5-аас дээш жилийн хугацаатай 4.6 их наяд төгрөгтэй тэнцэж байна. Зээл болон хадгаламж хугацааны эсрэг үзүүлэлтүүдтэй тул зээл олгох, хадгаламж татах дундаж хугацаа мэдэгдэхүйц өсвөл хөрөнгийн хугацаа өсөх боломжтой. Энэхүү үйл явц нь эерэг хүчин зүйл бөгөөд эдийн засаг дахь тогтвортой байдал, харилцан итгэлцлийн өсөлтийг харуулдаг билээ. Харин, Монгол улсын банкуудын байдал өөр байгааг анхаарах хэрэгтэй!

Банкны салбарын санхүүгийн харьцааны шинжилгээ

Банкны санхүүгийн тайлан нь бусад төрлийн бизнес эрхэлдэг компанийн санхүүгийн тайлангаас төвөгтэй тул уламжлалт хөрөнгийн хэмжүүрийг авч үзэхгүй болно. Салбарын үзүүлэлтүүдийг анхаарч үзэх ч банк тус бүрээр шинжилгээ хийх нь илүү үнэн зөв мэдээллийг өгнө.

Санхүүгийн харьцааны шинжилгээний үндсэн зорилго нь салбарт буй банкуудыг хооронд нь, эсвэл салбарын дундаж үзүүлэлттэй харьцуулж дүгнэлт өгөх зорилготой болно.

2021 оны байдлаар өгөөж болон ашгийн харьцааны шинжилгээг хийхдээ алдагдалтай банкуудыг оруулаагүй болно (Хүснэгт 3). Үнэ ашгийн харьцаа дунджаар 9.59 хувь, хөрөнгийн өгөөж дунджаар 1.40 хувь, өөрийн хөрөнгийн өгөөж дунджаар 10.43 хувь байсан.

Үнэ ашгийн харьцаагаар Хаан банк хамгийн сайн бөгөөд Хас банк удаалж байна. Харин, Голомт банк болон Капитрон банкны ашгийн харьцаа хамгийн муу үзүүлэлттэй гарсан.

Үнэ ашгийн харьцаа нь банкны үнэлгээг илтгэх бөгөөд бага байх тусмаа бизнес болон хөрөнгө оруулагчид сайн үзүүлэлт.

Өөрийн хөрөнгийн өгөөжөөр Хаан банк, Хас банк, хөрөнгийн өгөөжөөр Богд банк, Хаан банк, Хас банк өндөр байсан. Анхаарлын төвд Голомт банк байгаа ба өөрийн хөрөнгийн өгөөж 3.94 хувь байгаа нь системийн дунджаас 2.6 дахин бага байсан. Тус банкийг тооцоонд оруулахгүйгээр үлдсэн дөрвөн том банкны өөрийн хөрөнгийн өгөөжийн дундаж 16.09 хувь байжээ.

Өөрийн хөрөнгийн өгөөж нь ашигт ажиллагааны шинжилгээнд ашигладаг гол хэрэгсэл бөгөөд өндөр байх нь сайн. Салбарын дундажтай харьцуулж дүгнэлтийг хийнэ.

Хөрөнгийн өгөөжийн харьцаагаар Богд банк 3.27 хувь буюу салбарын хамгийн сайн үзүүлэлт. Голомт банк мөн л сүүлд жагссан. Банкууд өндөр хөшүүрэгтэй тул хөрөнгийн өгөөж нь харьцангуй бага 1-2 хувь байсан ч банкны их хэмжээний орлого, ашгийг илэрхийлдэг гэдгийг анхаарах нь зүйтэй.

Хөрөнгийн өгөөжийн харьцаа нь ашигт ажиллагааг нийт хөрөнгөд харьцуулан хэр үр дүнтэй ашиглаж байгааг тодорхойлно.

Хүснэгт 3. Банкуудын санхүүгийн харьцааны үзүүлэлтүүд

Зээлийг хадгаламжид харьцуулсан харьцаа нь банкны зээлийн нийт хэмжээ болон тухайн үеийн хадгаламжийн нийт хэмжээтэй харьцуулах замаар банкны хөрвөх чадварыг үнэлэхэд хэрэглэх бөгөөд 80-90 хувь байх нь зохистой. Хэрэв энэ харьцаа хэтэрхий өндөр байвал урьдчилан тооцоолоогүй шаардлагыг хангахад банкны хөрвөх чадвар хангалтгүй байх магадлалтай гэсэн үг юм. Эсрэгээрээ хэтэрхий бага байвал банк боломжит орлогыг олохгүй, алдагдсан боломжийн зардал өндөртэй байгааг харуулна.

Зээлийг хадгаламжид харьцуулсан харьцаа нь банкуудын шинэ харилцагч татсан болон харилцагчаа авч үлдэж чадаж байгааг илэрхийлдэг. Өөрөөр хэлбэл, банкны татсан хадгаламж нэмэгдэж байгааг, эсвэл зээлийн эрэлтийг хангахын тулд богино хугацаатай, өндөр зардалтай эх үүсвэр авч байгаа эсэхийг харуулна. Ингэснээр, эцсийн хэрэглэгч буюу зээлдэгчийн зардлыг нэмэгдүүлэх хандлага ажиглагддаг байна.

Зураг 8. Зээл болон хадгаламжийн харьцаа

2004-2021 онд зээл болон хадгаламжийн харьцаа 200 хувь хүртэл өссөн байгаа нь банкуудын нийт олгосон зээлийг хадгаламжийн эх үүсвэрээр бус бусад төрлийн санхүүгийн хэрэгслээр хангасан байгааг харуулж байна. Эдгээр эх үүсвэр нь мөнгөний захын хэрэгсэл, төв банк, засгийн газрын зээл юм. Уг харьцаа 2014 оноос тогтмол бууж сүүлийн оны байдлаар 104.67 хувь байна.

Банкууд эх үүсвэр нь дотоодын зах зээлээс тэр дундаа иргэдийн хадгаламжаас бүрэн хамааралтай байгааг харж болно. Хэдийгээр Монгол улсын банкууд гадаад зах зээлээс мөнгө босгох талаар ярьдаг ч бодит байдал дээр зөвхөн том банкуудаар хязгаарлагджээ.

Хаан банк: 2021 онд Австрийн хөгжлийн банк OeEB банкнаас 8 жилийн хугацаатай 20 сая ам.доллар,

Голомт банк: 2022 онд Лихтенштайны Вант Улсын “Enabling Qapital AG” хөрөнгө оруулалтын сангаас 4 жилийн хугацаатай 5 сая ам.доллар,

Төрийн банк: 2020 онд Нидерландын Вант улсын Frontclear олон улсын санхүүгийн байгууллагаас хоёр дахь удаагийн репо хэлцлээр 23 сая ам.доллар,

Худалдаа хөгжлийн банк: 2015 онд 5 жилийн хугацаатай 500 сая ам.доллар (Ikon, 2022).

Банкууд өрийн багцын хугацааг сунгах, өрийн дарамтыг бууруулахад цаашдаа анхаарвал хямралын үед хүнд цохилтод өртөхгүй, амжилттай даван гарах боломжтой юм. 2008 оны хямралаас сургамж авч банк өр болон хөрвөх чадварын тал дээр баримтлах бодлоготой байх нь зүйтэй. Засгийн газрын банкуудад олгож буй санхүүжилт нь найдвартай гэж үзэх ч улс төрийн эрсдэлийг харгалзан, дахин санхүүжүүлэх асуудал нь тусгаар тогтнолын түвшинд хүртэл шийд шаардах болно гэж үзэж болно. Эргээд улс орны эрсдэл нь хувийн хэвшлийн зээлийн хүүг нэмэгдүүлэх хандлагатай байдаг!

Монгол улсын гадаад өр 33,190.47 сая ам.доллароос хувийн хэвшлийн салбар 12,272.75 сая ам.доллар төлөх ёстой. Үүнээс, эргэн төлөлтийн хуваарийн дагуу яаралтай төлөх нь 183.59 сая ам.доллар, 0-3 сарын хугацаанд төлөх 707.86 сая ам.доллар, 4-6 сар 671.32 сая ам.доллар, 7-9 сар 1,319.74 сая ам.доллар, 10-12 сар 472.93 сая ам.доллар байна.

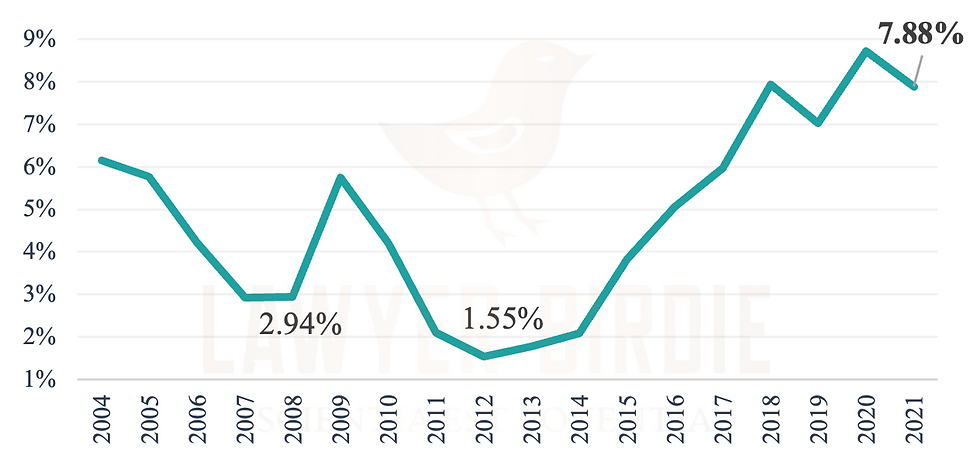

Дараагийн үзүүлэлт бол нийт зээлд эзлэх чанаргүй зээл юм.

Нийт зээл болон ЗАС-ийн харьцаа нь банкуудын олгосон зээлүүд өндөр эрсдэл дагуулдгийг илтгэнэ. Энэхүү үзүүлэлт нь банк тус бүрээр ялгаатай боловч агрегат дүнгээр өндөр байгаа нь ирээдүйд олгох боломжтой зээлд шууд нөлөөлж, өсөлтийг хязгаарладгаараа банкуудын үйл ажиллагаа төдийгүй нийт эдийн засгийн сөрөг үзүүлэлт.

Зураг 9. Банкуудын нийт зээл болон ЗАС-ийн харьцаа

ЗАС болон нийт зээлийн харьцаа өсөх трендтэй бөгөөд 2012 онд уг харьцаа 1.55 хувь байсан бол түүнээс хойш тасралтгүй өсөж 2021 оны байдлаар 7.88 (2020 онд 8.72%) хувь болжээ.

Дүгнэлт

Салбарын санхүүгийн байдлын шинжилгээгээр банкны үйл ажиллагааны хэмжээ, үр ашиг нь нийт эдийн засгийн хүндрэлээс болж буурсан байдалтай байна. Банкуудын бизнесийн загвар өөрчлөгдсөн буюу хямралын үед зээлийн тасалдал үүсгэж, хувьцааны хөрөнгө оруулалтын үйл ажиллагаа эрхэлж, эрсдэл бууруулах тактик барьсан хэмээн дүгнэж байна.

Банкны зах зээлд нийлүүлж буй зээл буурах нь зээлийг өндөр шалгууртай, өндөр хүүтэй болгохоос гадна нийт эдийн засгийг хумих үйл ажиллагаа болжээ. Хэдийгээр банкууд эдийн засгийн хямралын үед зээл олголтыг хязгаарлах хандлагатай ч бизнесийн үйл ажиллагааг дэмжихгүй, зээл олгохгүй байх нь банк өөрөө хямралд өртөх нөхцөл болно.

Монгол улсын санхүүгийн систем нь банк давамгайлсан бүтэцтэй, банкны үйл ажиллагааны эх үүсвэр хадгаламжаас бүрэн хамааралтай байна. Банканд байршуулах хадгаламжийг хувь хүмүүс шийдэж байгаа бус, харин зээл олгох замаар хадгаламжийг бий болгодог[1] гэдгийг банкны удирдлагууд гүн ухааран зээл олгосноор эдийн засгийг цусны эргэлтээр хангаж, богино хугацаанд алдагдал бага хүлээж, буцаж сэргэх, хэвийн горимоор ажиллах боломжийг хангана.

Банкуудын олгосон зээл болон ДНБ нь харилцан хамааралтай, өндөр корреляцитай, өсөлтийн хувиар нь авч үзвэл банкны олгосон зээлийн өсөлт ДНБ-ээс арай дээгүүр байдаг. Энэ хоёр үзүүлэлтийн харьцаанаас (44.71 хувь) банкны салбар нь зах зээлд зээл нийлүүлэх орон зай байна гэсэн дүгнэлтийг хийлээ.

[1] Joseph Alois Schumpeter (Жозеф Алоис Шумпетер) (1883-1950) XX зууны агуу сэхээтэн. Тэрээр бизнесийн мөчлөг, капиталист хөгжлийн онол, энтрепренёршип, бизнесийн эргэлт, тэнцвэр байдал гэдэг ойлголтуудыг хөгжүүлсэн.

Банк нь актив, пассив аль аль талаас үйл ажиллагааны үнэ цэнийг бий болгодог өвөрмөц бизнесийн загвартай байгууллага юм. Банкны санхүүгийн байдлын тайлангийн хэсгүүд бүгд хоорондоо харилцан хамааралтай бөгөөд аль нэг үзүүлэлтэд өөрчлөлт гарвал бусад үзүүлэлтэд шууд нөлөөлдөг гэдгийг шинжилгээний үр дүн давхар нотлон харуулж байна.

Салбарт байгаа арилжааны банкууд жижиг том хэмжээтэй, их бага өгөөжтэй ажиллаж байгаа боловч их хөрөнгөтэй банк ашиг хийж чаддаг бол жижиг банк нь өрсөлдөх, ашиг хийх бараг боломжгүй гэж хэлж болохоор байна. Үүнээс гадна, банкны тухай хуульд орсон өөрчлөлтийн дагуу системийн нөлөө бүхий банкууд нийтэд хувьцаагаа санал болгосноор том банкууд хэмжээгээр улам том болохоор байна. Тэгэхээр жижиг банкууд нь зардал хэмнэх, зах зээл дээр тэсэж үлдэх, оршин байх сорилттой цаашид тулгарна гэдгийг олж харлаа.

Ж.Танан

Банкны салбарын санхүүгийн шинжилгээ

#LawyerBirdie #ХуульчШувуухай #ЭрхЗүйнБлог #Судалгаа #БанкСанхүү #СанхүүгийнШинжилгээ #FinancierBirdie #СанхүүчШувуухай #ДотоодынНийтБүтээгдэхүүн #Банк #СанхүүгийнСалбар #ЭдийнЗасаг #СанхүүгийнЗуучлал #МөнгөнийЭргэлт #Зээл #РегрессийнШинжилгээ #СанхүүгийнХарьцааныШинжилгээ #СанхүүгийнТайлан #СанхүүгийнБайдлынТайлан #Хадгаламж #Актив #Пассив #Хөрөнгө #ЭхҮүсвэр #ӨөрийнХөрөнгийнХүрэлцээ #ЗээлийнАлдагдлынСан #ҮнэтЦаас #ГадаадАктив #БанкныХарилцах #ҮнэАшгийнХарьцаа #ӨөрийнХөрөнгийнӨгөөж #ХөрөнгийнӨгөөжийнХарьцаа #ХаанБанк #ХудалдааХөгжлийнБанк #ГоломтБанк #ТөрийнБанк #ХасБанк #КапитронБанк #ТрансБанк #БогдБанк #ЧанаргүйЗээл

.